OSEP: Entre las impericias financieras y el desfinanciamiento intencional

Desfinanciamiento por ajuste de salarios

La Obra Social de los Empleados Públicos (OSEP) de la provincia de Mendoza es, hoy en día, una víctima más del ajuste que el ejecutivo provincial ha provocado sobre los salarios de los trabajadores del sector público. Es que la relación vincular entre salarios públicos e ingresos de la obra social, es directa e inexorable: al estar ligada a un porcentaje sobre el monto del salario (6% como aporte del trabajador y 6 % como contribución del estado), si este último aplica una política de reducción de los salarios en términos reales (neto de inflación) los ingresos de la Obra Social, también se ven afectados.

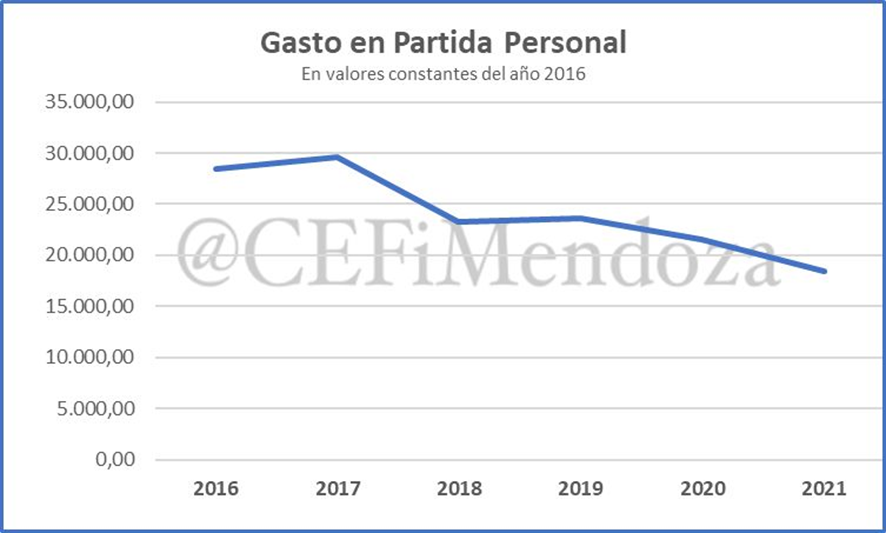

En este sentido, resulta válido recordar que los salarios públicos en términos reales, es decir, teniendo en cuenta el efecto de la inflación, sufrieron una pérdida de aproximadamente un 30% en el período comprendido desde el año 2016 hasta el 2021. Esta situación lógicamente tiene un impacto directo sobre el financiamiento de la OSEP, y explica gran parte de los problemas financieros y de prestaciones en la que se encuentra actualmente. Se estima que desde el año 2016 a causa de esta política salarial de ajuste, la OSEP ha dejado de percibir más de 9000 millones de pesos. Si se pone en contexto, este monto representa más de un 55% de los ingresos presupuestados para el 2022 de afiliados activos y un 40% si tenemos en cuenta el total de ingresos (afiliados activos, pasivos, aportes voluntarios y otros ingresos) presupuestado para este año. Como podemos observar se trata de un caudal de gran importancia si tenemos en cuenta las magnitudes con las que opera financieramente la obra social.

Dicho de otro modo, la falta de actualización de salarios en línea con la inflación desfinanció a la OSEP en más de 9000 millones de pesos en 5 años. En el mismo sentido, hay que recalcar que, en este periodo, pero fundamentalmente entre el periodo 2016-2019, rubros tales como medicamentos e insumos médicos aumentaron muy por encima del promedio de inflación general, lo que agravó el problema de financiamiento de bienes e insumos que son altamente requeridos por la Obra Social para la normal prestación de servicios de salud.

Impericias en la planificación financiera

Por otro lado, resulta alarmante, la errónea presupuestación y planificación financiera de los últimos años donde la partida de ingresos venía siendo insuficiente y no se ejecutaron programas correctivos para subsanarlos. Sin ir más lejos, desde la misma área de finanzas de la entidad destacan: “la realidad de los últimos años muestra que los recursos están siendo claramente insuficientes para sostener las prestaciones que demanda la masa de afiliados.” Los déficits presupuestarios se vienen acarreando desde hace años (según tribunal de cuenta desde el año 2016), lo que llama la atención es: si la seguidilla de años de resultados negativos, no constituye una alarma o un indicador de que la estructura no está adecuadamente planteada o de la existencia de un problema en los ingresos que no está siendo subsanado.

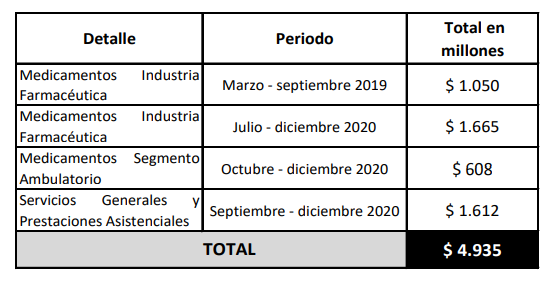

Párrafo aparte es el que merece el análisis de los gastos no imputados a los años contables correspondientes, modalidad que se viene sosteniendo desde el 2018 con los enormes perjuicios que provoca sobre la partida de gastos de los posteriores ejercicios financieros. En este sentido, desde el área de finanzas destacan “para el año 2022, la proyección de gastos no imputados al cierre del ejercicio superará el 40% del presupuesto anual. Esto significa que las partidas de bienes y servicios se estarían agotando entre los meses de Mayo y Junio de 2022.” De hecho en julio del 2021, se tuvo que incorporar $2.225 millones en Bonos de Emergencia destinados a cancelar deudas de los años 2019, 2020 y 2021 de la Industria Farmacéutica. Para el pasado ejercicio 2021 por ejemplo, además de los gastos propios del año, también se debió hacer frente a un gasto total aproximado de pesos $4.935 millones; correspondiente a deuda de los Ejercicios 2019 y 2020:

Es decir, no solo cada año fiscal es deficitario por su inadecuación de recursos/ gastos, sino que a ello se suma la absorción de gastos anteriores que contribuyen al déficit en las arcas financieras de la obra social. Es decir, se comienza a producir un efecto “Bola de Nieve”, que dificulta la sostenibilidad financiera futura de la entidad y por ende la afectación en la calidad de servicio que reciben los afiliados.

El Honorable Tribunal de Cuentas de la Provincia de Mendoza, ha ido levantando las alarmas, aunque tímidamente, realizando observaciones respecto a este desempeño financiero equívoco: “si bien aprueba la cuenta del ejercicio 2019, mantiene subsistente la observación respecto de los gastos informados pero no imputados” (INFORME OSEP 2021). Y respecto al 2020 “en el pliego de observaciones del Tribunal de Cuentas del año 2020, detalla la situación descripta, indicando el porcentaje de gastos no cubiertos presupuestariamente, en el Ejercicio 2018 (14.13%), 2019 (26.80%) y 2020 (30.50%)” (Resolución-2021-06550676-GDEMZA-OSEP%MSDSYD). Es decir, lógicamente desde este organismo no ven con buenos ojos avalar que los gastos que no se pudieron hacer frente en un año corriente se trasladen al año siguiente postergando su imputación. Principalmente porque este mecanismo tiene dos grandes problemas: en primer lugar, muestra un estado de resultado a fin de año irreal; y en segundo lugar, y el más robusto, traslada gastos a un presupuesto posterior que se ya se preveía deficitario por la disminución de los ingresos reales dada la inflación, provocando así un mayor impacto negativo a las finanzas.

Ante todo el panorama negativo descripto anteriormente, desde el directorio de la obra social se establecieron medidas tendientes a recortar los gastos en lugar de pensar mecanismos que aumenten los ingresos. Algunas de las medidas “enmendadoras” establecidas por resolución en septiembre del 2021, fueron las siguientes: no renovar los contratos de locación para brindar servicios en el marco de la pandemia del COVID; suspender los gastos en bienes de capital y nuevas inversiones; y finalmente se dio la orden explícita a todas las direcciones de la obra social de racionalizar los recursos existentes de los servicios médicos asistenciales. Es decir, como es evidente se comenzó un proceso de desinversión y recorte de recursos sin tener en cuenta que la esencia y el fin de la obra social se vería inminentemente afectada, la cual es de vital importancia como es velar por la salud de todos sus afiliados. Por ejemplo, hoy en día ya es noticia como hay pacientes oncológicos, inmunosupresores y con diabetes que no están recibiendo los medicamentos necesarios para paliar su enfermedad.

En este marco, es verdaderamente preocupante como se toman medidas sin tener en cuenta los perjuicios y cómo se pone el foco intencionalmente en recortar los gastos y apostar a la desinversión en lugar de pensar en mecanismos que aumenten el caudal de ingresos, como por ejemplo un aumento de los salarios públicos los cuales desde hace años viene retrasados respecto la inflación. Aunque esta perspectiva o visión de cómo gestionar las finanzas a través de recortes haciendo alusión a la “austeridad”, que lleva adelante el gobierno provincial desde hace ya varios años, no nos sorprenda sí que en las circunstancias actuales en la que se encuentra la Obra social eleva el grado de preocupación ya que las consecuencias en este caso atañen a una cuestión muy sensible de los trabajadores públicos, como es su salud.

Esta metodología para gestionar las finanzas públicas se ven revindicadas en lo reflejado en lo presupuestado para el corriente año. En lo que respecta a los ingresos, se estipularon $22.380 millones de pesos totales y aclaran que: “..Para la estimación del año 2022, no se tienen en cuenta porcentajes de aumentos salariales para los empleados estatales de la provincia durante ese período”. El monto estimado está compuesto de la siguiente manera: 16.200 millones de afiliados activos, 3.800 millones de afiliados pasivos, 2.100 millones de afiliados voluntarios y 280 millones de otros ingresos. (Resolución-2021-06550676-GDEMZA-OSEP%25MSDSYD).

En cuanto a la partida de gastos para el 2022, llamativamente se presupuestó el monto que hace cuadrar las cuentas a 0, es decir gastos también por 22.380 millones de pesos. Es decir, claramente se puede evidenciar como se planificó la adecuación de los gastos a los ingresos disponibles (cuando como ya hemos visto son escasos) lo que implica así un nuevo ajuste en el gasto para el año 2022 que perjudica notablemente a los afiliados.

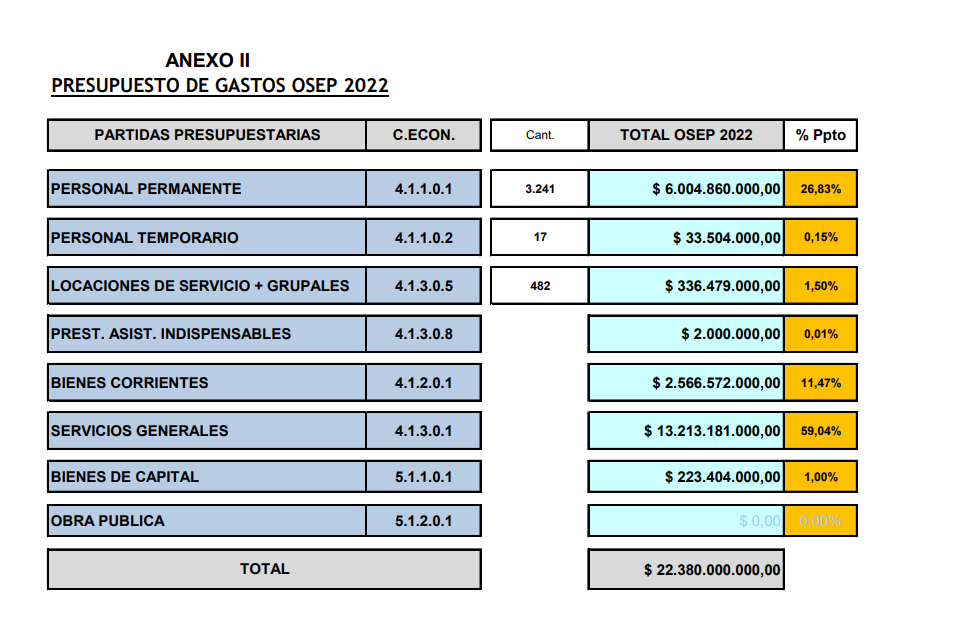

Si se analiza más detalladamente la composición de los gastos para el presupuesto del año 2022, está distribuida de la siguiente manera:

Algunas cuentas que forman parte de los gastos presentan ciertas particularidades en su planteamiento y que resultan interesantes analizar. Si se observa lo presupuestado para Gasto de Personal permanente y temporario su cálculo se realizó en base a un «proyectado» de sueldos a diciembre 2021 (es decir, el cálculo fue realizado en una fecha anterior a diciembre 2021 y realizando una estimación que no está explicitada en la resolución) y por otro lado se llevó a cabo sin considerar incrementos salariales para el 2022, algo que sorprende cuando es sabido que todos los años hay aumentos dada la inflación que acontece. Las otras dos partidas que llaman la atención son: 1) la de Bienes de Capital que incluye la adquisición de equipamiento para efectores y elementos para afiliados, con especial incidencia en afiliados con discapacidad y la cual tiene un presupuesto casi inexistente de 223 millones, un 1% del presupuesto total; y 2) la partida de Obra Pública, en la cual no se proyectan inversiones (0%) en obras públicas para la obra social.

En este marco, se expone claramente como se aplica en el presupuesto, un enorme ajuste en partidas muy sensibles y que inciden en la calidad de servicio que puede prestar la Obra social y cuyas consecuencias estamos constatando con gran desesperación día a día. También llama poderosamente la atención cómo se planifican y formulan presupuestos que, si se los analiza teniendo en cuenta los índices de inflación que repercutirá en los gastos y para la cual los ingresos no se prevén que sean ajustados, es una obviedad que quedarán deficitarios.

En la actualidad nos encontramos en esta compleja situación: con una obra social totalmente desequilibrada financieramente, con un inexistente o nulo nivel de inversión en capital y obra pública, con una caída exorbitante de la calidad de las prestaciones que pone en peligro la vida de sus afiliados y con una deuda incremental producto de una gestión ineficiente, que se acarrea de años anteriores y que con el transcurso de cada año lo único que hace es seguir acumulándose. Lastimosamente la obra social de los trabajadores públicos de Mendoza se encuentra inmersa en un círculo vicioso que pivotea entre deuda, recortes y pérdida de calidad en los servicios, y que no parece tener una solución en un horizonte temporal cercano.