Detrás de las medidas, la apuesta del Plan de Milei

Estanflación autogenerada, atracción de inversiones y dolarización.

Por Nicolás Aroma y Pablo Quintana

Más allá del impacto inmediato de las medidas anunciadas en materia económica, analizamos cuál es la idea detrás de las medidas tomadas por el nuevo gabinete económico.

Las principales medidas del plan económico de Milei son:

- Incremento de más del 100% del valor del tipo de cambio nominal.

- Eliminación de controles de precios y eliminación de los subsidios a las tarifas.

- Fuerte reducción del gasto público y suba de impuestos para disminuir el déficit fiscal en 5,2% del PBI.

- Disminución de las tasas de interés de las letras que el BCRA le paga a los bancos para sanear el balance del BCRA y forzar el paso de los pasivo al Tesoro Nacional, mientras se reducen las tasas de interés de plazos fijos que los bancos pagan a los ahorristas.

- En las medidas no están previstas medidas compensatorias de relevancia, ni paliativas para un amplio sector afectado, clase media y de bajos ingresos. Hay un claro impacto negativo de las medidas en términos redistributivos, que no son atendidos por las medidas en cuestión, y que también funcionan como parte de la “solución” para la visión del gobierno.

Pasos y Objetivos:

- El objetivo principal del plan, es llevar adelante un shock recesivo, como condición necesaria de una estabilización de precios en el mediano plazo. No hay un Plan de estabilización de precios hasta el momento, debido a la falta de ancla nominal. El ancla es “fiscal” según el gobierno, pero en realidad el freno a los precios es forzado por la recesión y la pérdida de poder adquisitivo de la clase media y trabajadora.

- Generar condiciones para incrementar la inversión en el corto plazo, y que esta pueda producir un shock de oferta, disciplinando precios a la baja. Producir una fuerte restricción al consumo, tanto público como privado, como parte del shock recesivo que ayuda a generar sobre oferta de bienes.

- Busca que la inversión se realice con el ingreso de dólares a la economía, a través de IED (inversión extranjera directa), como con los dólares atesorados que están fuera del circuito financiero local (Blanqueo). Desregulación, blanqueo, bajas de impuestos y normas de flexibilización laboral, garantizan la “seguridad jurídica” para avanzar en el plan.

- Dolarización: Aún no se descarta como paso final un escenario de dolarización de la economía.

Shock de oferta, con golpe a la demanda.

La premisa subyacente en el plan de ajuste promovido por el actual gobierno parece apuntar a la creación de un shock de oferta. Este se originaría a partir de una dualidad: el aumento de la oferta junto con una marcada disminución de la demanda, esta última inducida por los efectos del ajuste fiscal. En caso de que este shock se materialice, el objetivo es fomentar un incremento en la inversión productiva para estimular una mayor oferta de bienes. Este impulso, a su vez, provocaría una reducción de los precios, derivada de la combinación entre el aumento de la oferta y la disminución de la demanda, reflejada en la caída del consumo y del mercado interno. La base del programa es la necesaria pérdida del poder de consumo de la mayoría de la población.

Licuación: En el mismo sentido, para llevar adelante dichos movimientos de shock, se necesita generar una alta inflación en los primeros meses que permita ejecutar el ajuste fiscal de manera directa y repentina para “licuar” gastos (salarios públicos, privados, jubilaciones, transferencias) frente a la fuerte inflación.

La idea de estanflación, más que una consecuencia, es parte de las condiciones necesarias para llevar adelante el plan. El impacto socioeconómico de estas medidas resultan muy perjudiciales en términos redistributivos.

Dentro del diagnóstico de la realidad económica se puede observar que es cierto que la Argentina necesita incrementar la inversión y la oferta de bienes. Los periodos de crecimientos de la inversión son luego de que se ha encontrado en periodos de muy bajo nivel y no logra superar cierta cota superior. Sin embargo, el nivel actual, se encuentra dentro de ese límite superior, por lo que no parece haber un problema mayor a otros años.

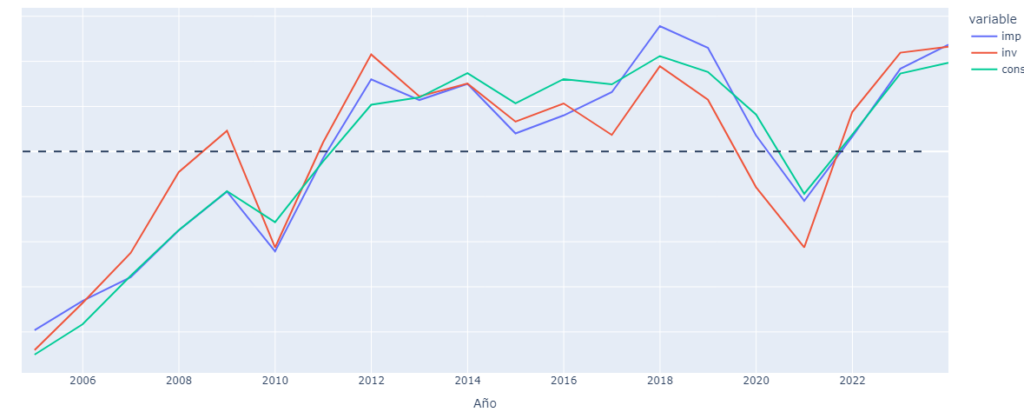

Gráfico 1: Consumo, inversiones e importaciones

En el gráfico 1 podemos ver el comportamiento que han tenido la inversión, el consumo y las importaciones a lo largo del periodo. La línea punteada negra representa el promedio histórico de las tres variables ya que se encuentran escaladas. Podemos observar que las tres variables se comportan de manera similar, este dato es importante de ver y choca con la idea de que la caída del consumo para, cuando este cae, también lo hace la inversión. En los momentos actuales también nos encontramos en un crecimiento de la inversión que viene a partir de la caída del 2019 y 2020 pero al parecer, se acerca a su techo.

Desaliento del ahorro en moneda local: ¿Hacia el shock productivo o la dolarización?

Reducción de la tasa de interés.

La medida adoptada por el BCRA, que consiste en la reducción de la tasa de interés para los depósitos a plazo fijo, así como la tasa general de política monetaria, generaría un desincentivo para los ahorristas, tanto individuos como empresas, que podrían optar por retirar sus ahorros/inversiones financieras de este tipo de depósitos.

Este desplazamiento de carteras podría observarse en el traslado de recursos financieros hacia otros sectores, motivado por la preocupación de no perder poder adquisitivo frente a la inflación, especialmente considerando que la tasa de plazo fijo se prevé (muy) negativa en términos reales en los meses venideros.

En el fondo de esta estrategia, la intención del gobierno es dirigir ese desaliento hacia el sector productivo, siempre considerando un fuerte supuesto por el que apuesta el gobierno: La fuerte devaluación del TC y su evaluación a un ritmo del 2 % mensual, son suficientes para que el mercado “no corra al dólar”.

La apuesta del plan es que el dinero se vuelque al sector productivo, en preferencia al sector financiero (ya no acompaña inflación) y a la moneda extranjera y así se aceleren inversiones. Es una apuesta riesgosa, el Tipo de cambio real en pocos meses quedará nuevamente absorbido por la inflación, y el mercado y los agentes definirán si regresan a dolarizarse. Sin reservas suficientes a la vista: ¿Nueva devaluación?

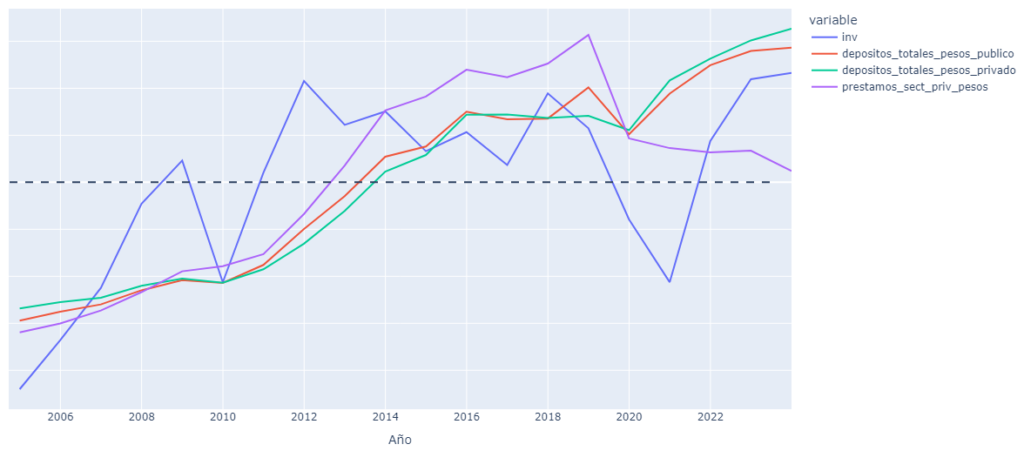

Gráfico 2: Inversiones, depósitos y préstamos.

En el gráfico 2 observamos la comparación de la inversión con los depósitos y préstamos. Las variables se muestran estandarizadas por lo que la línea punteada marca el promedio histórico.

La política monetaria es uno de los flancos más criticables de la política económica que hereda el nuevo gobierno. En el gráfico, se puede observar que existe un récord histórico de depósitos a plazo fijo, pero que sin embargo ese dinero en poder de los bancos no se canalizó en préstamos al sector privado, sino que muestra un franco retroceso. A partir del año 2020 se consolidó este fenómeno y continuó creciendo en los periodos siguientes. Esta situación, muestra indicios de que existe un exceso de ahorros (y no estamos considerando la enorme demanda que tuvo el dólar en el periodo). Este ahorro se ha trasladado a la inversión (que empieza su recuperación) y el sector privado no ha necesitado endeudarse para financiar los proyectos. Ante esta baja demanda de crédito, la tasa de interés debería tender a la baja.

Este dato macroeconómico difiere del dato de pobreza que tenemos actualmente en la economía. De hecho, la pobreza significa que las personas no alcanzan a cubrir sus necesidades básicas, por lo tanto lejos estarían de poder ahorrar. Por lo que, la explicación debe estar en una enorme desigualdad que hay entre sectores poblacionales. Este tema no ha sido analizado en este informe.

Devaluación

La fuerte devaluación tiene como principal objetivo ganarle rápido a la inflación para anclar el tipo de cambio. Esto favorece las exportaciones y retrae importaciones, Además, como el tipo de cambio real sube fuertemente, y le gana a la inflación, ahora es menos atrayente comprar dólares permitiendo así, anclar expectativas con el tipo de cambio.

Se espera que ingresen dólares principalmente desde el sector exportador, pero también alienta a que el exceso de dólares que existen en los ahorros de agentes privados se vuelquen a la economía (combinación con blanqueo para el ingreso de capitales).

La alta inflación va de la mano, e incentiva a que la inversión convenga realizar en el corto plazo, porque la inflación alta, en combinación con no tener instrumentos financieros de cobertura, promete no generar rentabilidad si el ahorrista o empresa, se queda dolarizado. Esta es la gran apuesta, que no exista presión rápida sobre el tipo de cambio.

Sin embargo, la devaluación tiene un costado contraproducente al aumento de la oferta, que es la que viene por el aumento de los precios de los bienes importados. Esto conlleva, aumento de costos de la industria y un desaliento a la importación, aunque se plantea liberar las mismas y dejar que ingresen sin restricciones.

Tipo de cambio

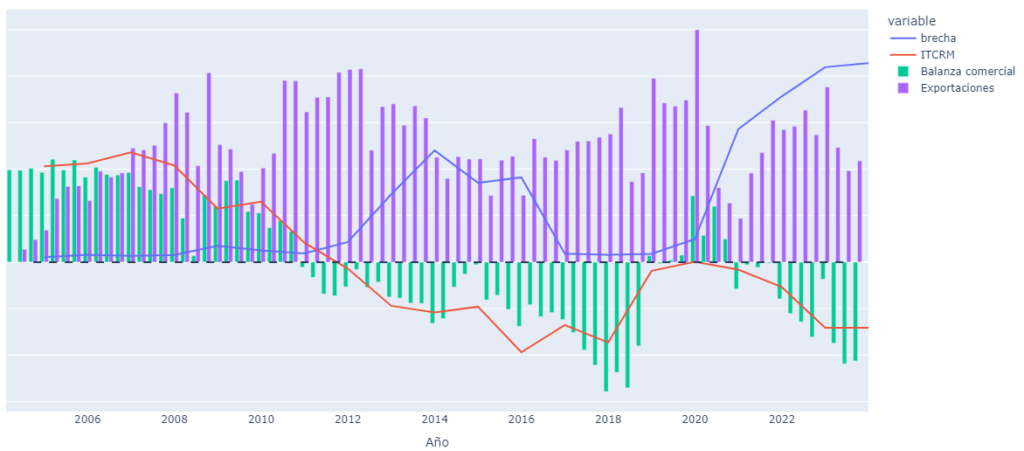

La discusión del tipo de cambio es una de las que más conflictos genera en la macroeconomía. Hay una idea generalizada de que el tipo de cambio siempre se encuentra atrasado y genera desincentivos a las empresas exportadoras. Sin embargo, si analizamos el nivel de exportaciones que mantenía Argentina hasta septiembre del 2023 no parecía muy diferente al nivel histórico que siempre ha manejado. La condición es muy diferente a los años 2003 al 2010 en dónde las exportaciones se encontraban en un piso por lo tanto el tipo de cambio real multilateral era alto y las hizo crecer muy rápidamente. En la actual situación ese margen de crecimiento que tuvo esos años no existe. Esto porque desde el 2010 a la fecha no se pudo aumentar un nivel tope de exportaciones más allá de periodos de gracia y otros más bajos que se puedan haber dado.

Gráfico 3: Tipo de cambio real, exportaciones y balanza comercial.

Si parece ser claro que en los momentos que existe un tipo de cambio real en valores bajos, esto lleva a desequilibrios en la balanza comercial, pero no por falta de exportaciones, si no que es por un exceso de importaciones.

La brecha que hay entre el tipo de cambio financiero (ccl) y el oficial se produce con la presencia del cepo, pero no tiene relación con el déficit de la balanza comercial. En los años 2017 y 2018 que no había diferencia, había déficit e igual el tipo de cambio parecía atrasado. Este fenómeno muy probablemente tenga más que ver con la falta de inversión y exceso de liquidez de la economía. Todo indicaba que era necesaria una devaluación, aunque no era necesaria que fuera tan brusca, sabiendo los efectos nocivos que tiene sobre la economía. Considerando la inflación que existía hasta el 30 de noviembre, el dólar debía estar en $500. El plan del actual gobierno es superar por mucho ese valor, para tener márgen sin modificar el tipo de cambio luego. Aún con este tipo de cambio alto, no parece que vaya haber un impacto significativo en las exportaciones que ya se encuentran en su cota superior, aunque si va tener un efecto directo en las importaciones y esto va generar una mejora en la balanza comercial.

Efecto Demanda y costos redistributivos del ajuste.

Por el lado de la demanda, el shock buscado es claramente restrictivo. Dentro del plan se contempla la fuerte caída del consumo para que funcione como ancla inflacionaria (este es el verdadero “ancla” inflacionaria, lo fiscal es sólo un instrumento para lograrlo).

Desde el punto de vista fiscal, como sabemos, un fuerte recorte del gasto público en combinación con aumentos de impuestos para reducir el déficit en más de 5 puntos del PBI, implica una reducción sustancial de la actividad económica y la generación de un escenario recesivo.

Desde el punto de vista de los consumidores, de una manera muy clara, con la reducción significativa del salario real. Se espera una caída del 50% del salario real en solo tres meses, previo a que empiecen las paritarias.

La disminución del salario real se ve acentuada por la depreciación del valor adquisitivo de los ahorros. Incluso las inversiones más seguras, como los plazos fijos, dejan de resultar rentables ante una marcada tasa de interés real negativa. En cuanto a los ahorros en dólares, la estrategia consiste en que la fuerte devaluación evite su crecimiento. Es relevante señalar que la devaluación y el incremento del dólar paralelo en el último año han llevado a que la rentabilidad del dólar supere la inflación experimentada en Argentina. El Gobierno de Milei espera que esta tendencia no perdure, buscando que los dólares pierdan atractivo y se vuelquen a la economía debido a la disminución de su rentabilidad.

Trabajo y salario

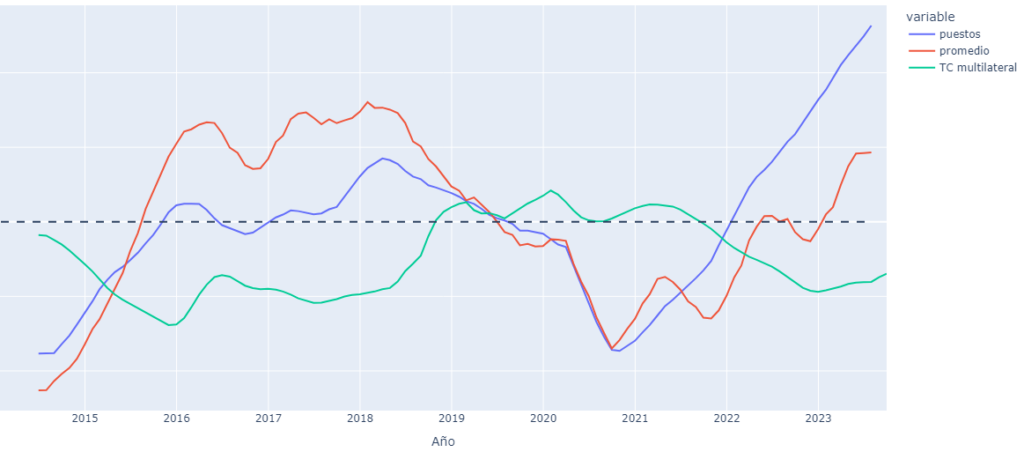

Como vemos en el gráfico 4 hay una leve correlación entre lo que pasa con el tipo de cambio real y el salario real de los trabajadores registrados. Cuando el tipo de cambio es alto afecta el salario real a la baja, muy probablemente por un marcado aumento de la inflación. La situación actual hasta septiembre 2023 muestra un récord en empleo histórico y un salario real que está por encima del promedio histórico y venía en recuperación. Esto es otra muestra de que más allá de desequilibrios “macro” no es explícita una crisis económica de las dimensiones como se ha marcado (sólo discursivamente) la nueva gestión, la única crisis parece trasladarse a los efectos monetarios e inflacionarios.

Gráfico 4: Puestos de trabajo y salario comparados con el tipo de cambio

Otro hecho que empíricamente no parece tener evidencia, es que los salarios bajos generan empleo, si no que las curvas parecen moverse al mismo tiempo para arriba y para abajo. Este hecho se puede ver geográficamente en otro trabajo presentado anteriormente[1] en donde se ve empíricamente que regiones que tienen bajo salario también tienen bajos niveles de empleo. Esto da entender que la futura recesión que ha sido provocada va tener un correlato no sólo en el salario sino que en los puestos de trabajo. El crecimiento de la economía no solo depende de la inversión y acumulación de capital, también es necesario el crecimiento del empleo, ya que la producción está marcada por ambas variables. Este es un punto muy cuestionado del actual plan económico.

La producción o el crecimiento de la oferta hay que entenderlo con una combinación de inversiones de capital y trabajo. Depende de ambas variables para funcionar, si bien Milei hasta crea un ministerio de capital humano, no parece haber ninguna medida que permita proteger todo el trabajo que se ha venido generando en este tiempo. El único argumento que plantean indirectamente, es que la fuerte caída de los salarios va generar el impulso necesario para la generación de puestos de trabajo. Pero, como ya mencionamos, esto no es lo que se ve habitualmente en la realidad económica.

¿Hay incentivo a invertir si no hay consumo?

En principio nadie produce bienes que no tienen mercado, ya que por más barato que sea la inversión, el flujo futuro de fondos será negativo. Aquí la apuesta es de tiempo, es decir, será muy importante las expectativas de que la recesión pase en el menor tiempo posible.

Por otro lado, desde el punto de vista del plan, se lo visualiza como una especie de oportunidad: Inviertan hoy que mañana será más caro, y no sólo en pesos, sino también en dólares.

Para este punto el inversor tiene que tener en cuenta el plazo de recuperación. Por ejemplo, si se espera que las paritarias sean un arreglo fuerte aunque sea para los salarios futuros, las posibilidades de consumo pueden volver y se habrá invertido a bajo costo. Si, se espera un plazo de recuperación largo ya no es tan clara la inversión y solo la podrán hacer aquellos que tienen espaldas para mantenerse a la espera.

Si bien la recuperación de la economía siempre llega (aunque puede ser en un plazo muy largo) tampoco es claro si es un buen negocio quedarse a la espera de ella. Recordemos que las inversiones productivas están muy lejos de ser una compra de acciones o algún otro activo financiero sino que necesitan planificación, evaluación, desarrollo y otras condiciones que ante un escenario de extrema incertidumbre puede que no sea tan evidente el asumir los riesgos.

Consideraciones finales

Golpe a la clase media. Está claro que el plan económico desde el sentido que se lo quiera analizar va directo a golpear a la clase media Argentina. Caída del salario real, caída de la rentabilidad de las inversiones más utilizadas por la clase media, suba de tarifas, aumento del desempleo, y ninguna medida que permita ver una mejora en el ingreso de las familias.

Plazos de recuperación. Al parecer todas las medidas apuntan a una fuerte caída de corto plazo para que luego se empiece a recuperar, pero está es una falla importante del plan. Todo está analizado como si la gran parte de la sociedad pudiese esperar a que todo se recupere para empezar a mejorar, en el medio hay que alimentarse y sostenerse. La pérdida de capital humano que puede significar esa caída puede ser grande e irrecuperable.

¿Inversión o desinversión? Es una idea interesante que los capitales salgan del sector financiero y se vuelquen al sector productivo, pero la realidad nos muestra siempre que esto no es tan evidente. Es una jugada arriesgada que tiene muchas posibilidades de salir mal. Recordemos que los niveles de empleo son altos, lo que acota la posibilidad de inversión rápida, que siempre es la que se realiza sobre el capital ocioso. Con la caída del consumo y el aumento de los costos de producción hay un claro panorama que apunta que haya despidos y cierres de fábricas y plantas. Esto sería como generar ellos mismos el capital ocioso para que luego se vuelva a activar, y recordemos que siempre es más fácil cerrar una fábrica que abrirla.

Dolarización. Aún vigente en un mediano plazo. Si logran captar dólares como se ha descrito las posibilidades de cambiar la moneda de curso legal se incrementan. Además, una amenaza de dolarización también incentiva a invertir en activos ahora que están en pesos.

[1] https://cefimendoza.com/un-analisis-de-disparidades-regionales-de-salarios-registrados-a-traves-de-metodos-de-regionalizacion/