Fundamentos técnicos y políticos del acuerdo alcanzado por el Gobierno Nacional con el FMI.

Escrito por Nicolás Aroma y Lisandro Vergara Amodeo.

El pasado viernes 28 de enero el Gobierno Nacional anunció un principio de entendimiento con el Fondo Monetario Internacional. Desde entonces los escenarios económico-financiero y político se han visto convulsionados por la posible incidencia del acuerdo sobre el futuro próximo de la Argentina. Antes de avanzar sobre opiniones y pronósticos, nos detendremos a analizar los fundamentos técnicos y políticos que lo sustentan.

Previo a comenzar, valen algunas aclaraciones:

- Las discusiones y diferencias políticas relativas a las condiciones y los niveles de ajuste soportables por la economía nacional resultan siempre válidas en la etapa de negociación (que aún no termina), y no son más que otra muestra de la envergadura del problema al que otra vez es sometida la Nación Argentina por las irresponsables políticas del endeudamiento.

- No nos detendremos a sobreanalizar el monstruoso préstamo Stand-By de 44.500 millones de dólares tomado por Mauricio Macri en 2018. El préstamo fue el más grande otorgado en la historia del FMI, no pasó por el Congreso de la Nación, y fue destinado en una parte sustancial a financiar la fuga de capitales (Formación de Activos Externos del Sector Privado No Financiero), como así lo admitió el mismo FMI en su evaluación ex-post. Es por ello que no redundaremos en detalles, el fracaso del programa y el daño económico-financiero pergeñado a la nación por el monumental préstamo tendrá consecuencias negativas sobre varias generaciones de argentinos.

- Un análisis honesto sobre la actual situación del principio de entendimiento alcanzado por el gobierno implica elegir entre las alternativas posibles en relación al contexto en que se encuentra la macroeconomía nacional; bajo el principio de que la resolución del problema produzca “el menor daño posible” sobre la economía argentina en su conjunto, y particularmente sobre los sectores de menores ingresos. La disyuntiva entonces radica entre un acuerdo transitable o entrar en default. Cualquier otra alternativa planteada no consulta a la realidad y serían entonces quimeras o pretensiones de deseo, pero no escenarios plausibles ni realizables.

Es en ese sentido que, entendiendo el funcionamiento actual del capitalismo financiero y globalizado en el que nos toca vivir, un escenario de default era el peor de los caminos posibles para Argentina. En pleno Siglo XXI, la interconexión entre las variables financieras y los factores de la economía real es íntima y altamente sensible. No se puede desligar una cuestión de la otra. Solo el desconocimiento o la ingenuidad pueden llevar a sostener que un default frente al organismo financiero más poderoso de occidente no acarrearía turbulencias sobre una economía débil y dependiente como la Argentina. Baste recordar que la crisis del 2001 estuvo fuertemente ligada a la crisis de deuda externa y el default. Para muestra sobra un botón.

Además, solo a modo de aperitivo, un default también atentaría negativamente contra la renegociación de la deuda externa con los acreedores privados alcanzada por el FDT en 2020. Significaría un fuerte retroceso en materia financiera, luego de haber despejado (por lo menos en el corto plazo) la insostenible deuda en dólares con bonistas privados también contraída irresponsablemente por Mauricio Macri.

Es por eso que de lo que verdaderamente se trata de analizar es qué tan bueno es el acuerdo alcanzado, o qué tan malo podía llegar a ser. Para ello es necesario desmenuzarlo en sus fundamentos técnicos y compararlo con otros acuerdos impuestos por el FMI en el pasado a la Argentina y a otros países del mundo.

Fundamentos técnicos del acuerdo

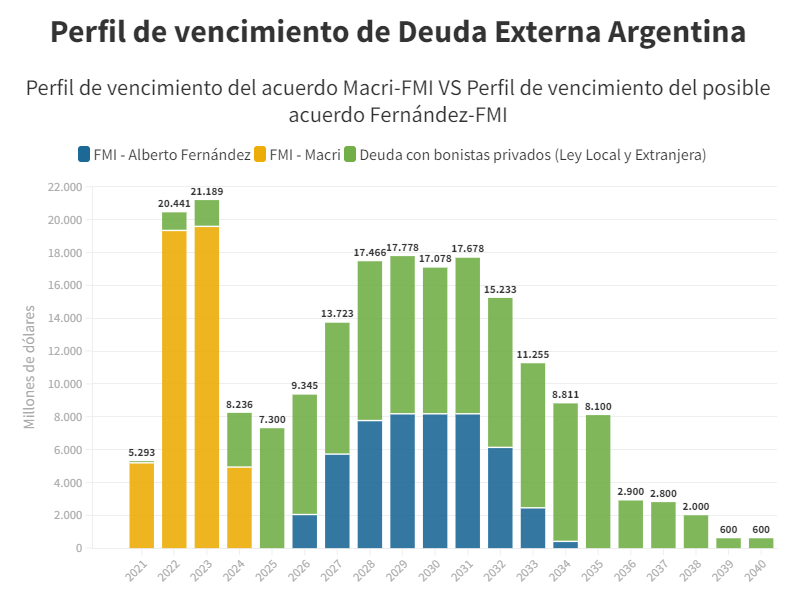

A modo de síntesis, si Argentina cumple durante 2,5 años el programa negociado con el FMI, este último irá realizando desembolsos para pagar la deuda de Macri que vencía fundamentalmente este año y el que viene (alrededor de 20.000 millones de usd en 2022, y otros 20.000 millones en 2023, un monto sencillamente impagable). Esos nuevos desembolsos tendrán otro perfil de vencimiento que, para simplificar, se deberán pagar entre 2026 y 2034[i]. Es decir, a cambio de cumplir con el programa se evita entrar en default inmediatamente y se “patea” la deuda para el período 2026-2034. Argentina gana tiempo y oxígeno financiero, pero a la deuda habrá que pagarla en un futuro. A este tipo de acuerdo de largo plazo realizados por el Fondo se lo conoce como Facilidades Extendidas.

En caso de confirmarse el acuerdo, Argentina evitaría tener que pagar las barras amarillas en 2022, 2023 y 2024 (Los vencimientos de 2021 y una parte de 2022 ya los pagó, fundamentalmente con los DEG´s que recibió el año pasado). Como evidentemente no puede pagar las barras amarillas contraídas por Macri, Argentina entraría en default. En cambio, con el acuerdo, las barras amarillas dejarían de existir y se transformarían en las barras azules, que se comenzarían a pagar en 2026. Argentina evitaría el default y ganaría tiempo y oxígeno financiero. Cabe destacar que aun así la montaña de deuda es fenomenal; más si se considera todos los vencimientos de pago de la deuda con los bonistas privados (barras verdes) que sobrevienen con fuerza a partir de 2025.

Ahora bien ¿Por qué el FMI directamente no prorrogó los plazos de vencimiento del préstamo Stand-By que le había otorgado a Macri? Porque de este modo se garantiza controlar y condicionar la economía de los países que tiene bajo su dominio. Argentina deberá someterse a monitoreos trimestrales que auditarán si está cumpliendo o no el acuerdo pactado. Si se desvía durante esos dos años y medio de lo acordado, se cancelarían los desembolsos nuevos para hacer frente a la deuda de Macri y se caería en default. Es por ello que no se debía recaer nuevamente en el Fondo como se hizo en 2018. El FMI no solo subyuga con el peso de la deuda, sino que lo hace también con el control sobre la política económica de sus deudores.

Lo que el FMI no impone (y un poco de historia para contextualizar)

- Como principal aspecto positivo hay que mencionar que según el acuerdo alcanzado no habrá reforma previsional, ni reforma laboral, ni privatizaciones, ni un achicamiento brutal del Estado. Esto no es un detalle menor, ya que es lo que tradicionalmente exige el Fondo para acordar refinanciamientos. Solo basta recordar que en el marco de la crisis de 2001 se orquestó, junto al Blindaje y al Megacaje, la reforma laboral (conocida como Ley Banelco) y el recorte del 13% a los jubilados y empleados públicos en el marco de la Ley de “Déficit Cero” del gobierno de La Alianza. Esto es lo que tradicionalmente impone el FMI, shock de ajuste y reducción brutal del gasto público. No es el caso de este acuerdo alcanzado por el Frente de Todos.

- No impone recorte del Gasto Público Real (por ejemplo, no habrá ajuste en la partida de Obra Pública ni en la de Ciencia y Tecnología).

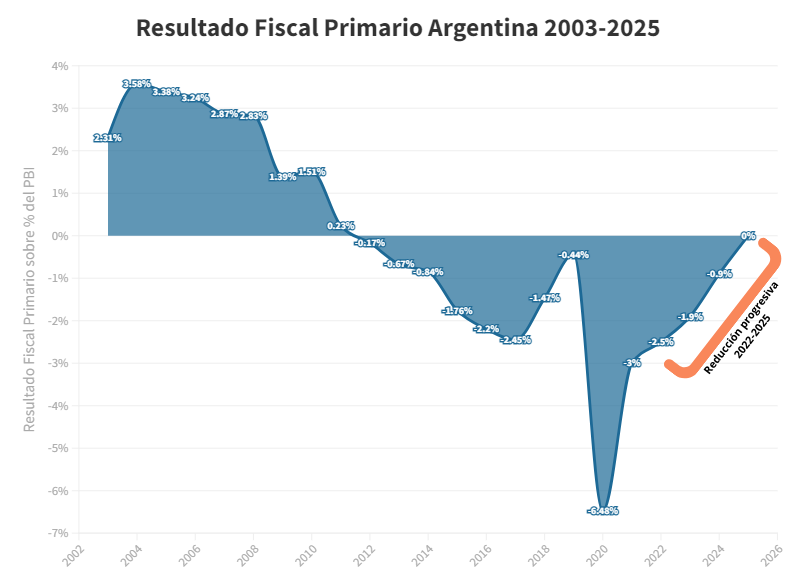

- No impone un Déficit Cero en el cortísimo plazo, sino una reducción escalonada del Déficit Fiscal Primario. A saber:

- Para el año 2022: 2,5% del PBI.

- Para el año 2023: 1,9% del PBI.

- Para el año 2024: 0,9% del PBI.

- Para el año 2025: 0% del PBI. Recién luego de casi tres años y medio se llegaría al Déficit Cero.

Esto está íntimamente relacionado con el punto anterior. La reducción del Déficit Fiscal Primario puede alcanzarse no solo bajo la vía del ajuste en el Gasto Público, sino también mediante una mayor recaudación generada por crecimiento económico. En el gobierno apuestan a ese escenario. Cabe recordar que el período de mayor crecimiento económico de nuestro país en los últimos 20 años se dio bajo la presidencia de Néstor Kirchner, en donde el virtuoso camino de recuperación económica diseñado por el expresidente permitió alcanzar un sólido Superávit Fiscal Primario. Es decir, por la recuperación económica que implicaba una fuerte presencia del Estado y un gasto público inteligente orientado a dicha recuperación, el Estado recaudaba más de lo que gastaba. Eso llevó a Néstor a ostentar los famosos “Superávits Gemelos” (Superávit Fiscal y Superávit Comercial en el Balance de Pagos). Este breve recordatorio es solo a fines de no perder el eje de la cuestión: De lo que se trata es de crecer para redistribuir, y redistribuir para crecer. A fin de cuentas, se pueden hacer ambas cosas con superávit o déficit fiscal. El resultado fiscal es solo una herramienta, no un fin en sí mismo. En síntesis, está claro que lo pactado en este acuerdo no puede ser catalogado como ajuste brutal del Gasto Público para llegar rápidamente al déficit cero.

- No impone salto devaluatorio. Este punto resulta fundamental por la estructura bimonetaria y dólar-dependiente de la economía argentina. Un salto brusco del tipo de cambio oficial significaría una brutal escalada inflacionaria y un parate total de la producción nacional (nuestra economía necesita de muchos insumos importados con dólares para funcionar y seguir recuperándose). Sin lugar a dudas los problemas estructurales de la economía argentina se deben a su Estructura Productiva Desequilibrada y a la consecuente “restricción externa”. A esta situación debe sumársele el complejo problema financiero de la deuda que estamos tratando.

- Contra todo pronóstico, el acuerdo alcanzado permite mantener las Restricciones Cambiarias (Cepo Cambiario). Este aspecto es totalmente extraordinario, ya que el mismo FMI prohíbe cualquier tipo de restricción cambiaria y de la cuenta financiera en su propio Convenio Constitutivo (Artículo I). Ante la delicada situación descripta, y por un sinfín de desequilibrios macroeconómicos que exceden esta nota, la continuidad de las restricciones cambiarias es un aspecto importante para cuidar los pocos dólares que se encuentran dentro del sistema financiero argentino y para que estos sean destinado a la producción. (Argentina posee una gran cantidad de dólares por fuera de su sistema financiero, o “bajo el colchón” o en cuentas offshore en paraísos fiscales, no es un tema que trataremos en esta nota dado su complejidad y extensión).

Lo que el FMI sí impone

- Reducción en los subsidios a las tarifas energéticas: Es un tema que ya el Gobierno Nacional venía barajando desde el año pasado, y que incluso significó roces y tensiones hacia dentro del FDT. Argentina tiene un profundo déficit energético que no es sostenible en el largo plazo. Al parecer el ajuste será del 20% como ya venía planificando el gobierno, y se realizará en principio a través de una mayor segmentación y focalización de los subsidios; para que los sectores de altos recursos no sigan gozando de energía subsidiada. Habrá que ver realmente si dicha segmentación se logra llevar a cabo, si es así será un aspecto positivo; si por el contrario el ajuste es generalizado y golpea a toda la población en general, será un aspecto negativo.

- Tasas de interés positivas en términos reales: A priori es una medida necesaria para desalentar los flujos de excedente hacia el dólar (blue, financieros u ahorro) y reconstruir el mercado de deuda local en pesos. Como aspecto negativo significará un encarecimiento del crédito interno, aunque también es cierto que dicho crédito se genera a partir de la constitución de depósitos que hoy no se vuelcan al peso (plazos fijos, etc) por justamente tener tasas negativas en términos reales (pierden contra la inflación). Será importante que el Estado siga teniendo una política crediticia pública destinada principalmente a la producción, pero eso se verá naturalmente condicionado por el cumplimiento del acuerdo.

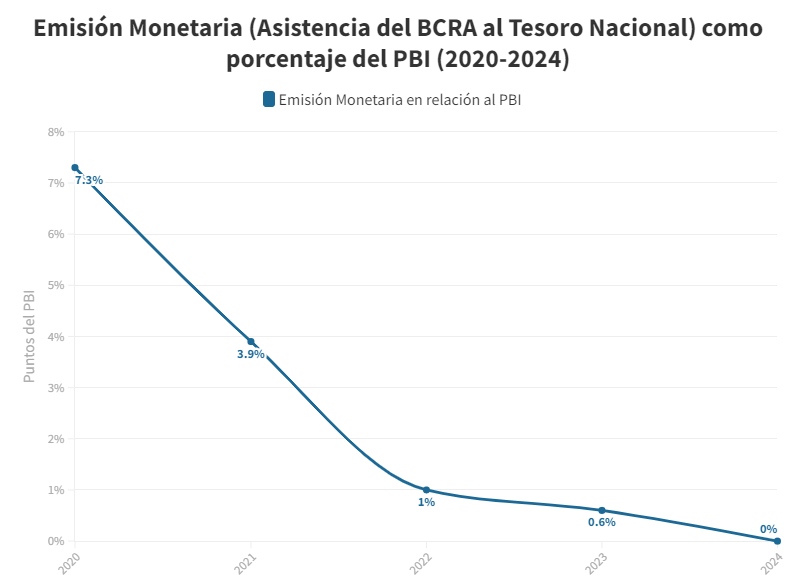

- Reducción de la emisión monetaria: Es quizás uno de los puntos más importantes del acuerdo. Se deberá reducir escalonadamente para que la asistencia del BCRA al Tesoro llegue a 0% en 2024. Sin lugar a dudas será una de las metas más complicadas de alcanzar:

- En 2020 fue del 7,3% del PBI

- En 2021 fue de 3,9% del PBI

- En 2022 debiera ser de 1,0% del PBI

- En 2023 debiera ser de 0,6%

- En 2024 debiera ser cercano al 0%.

Naturalmente este punto está estrechamente relacionado con la reducción escalonada del Déficit Fiscal. Nuevamente aquí no debe haber dogmatismos. Así como la emisión monetaria fue necesaria para financiar todos los gastos extraordinarios para enfrentar la pandemia del COVID-19 (recordemos que Macri había dejado quebrado al Estado y no se podía tomar deuda en pesos, ni en dólares, ni se podían subir los impuestos); también es saludable que paulatinamente el Estado vaya abandonando esta forma de financiamiento que, si bien no es la única causa de la inflación como pretenden imponer los sectores de la ortodoxia económica, en forma desmedida atenta contra el equilibrio macroeconómico al presionar sobre las cotizaciones de los dólares no oficiales y devaluar la moneda nacional.

Por todo lo visto y analizado queda claro que el principal problema es el que surge del monitoreo permanente de la política económica que hará el Fondo sobre nuestro país. Esto no permitirá tener margen de maniobra ante la delicada y fluctuante situación financiera que debemos atravesar. El resto de las variables mencionadas lejos están de ser un brutal ajuste de la economía y achicamiento del Estado, aunque sí claramente representan una pérdida de autonomía en la política económica nacional.

Un último punto que resulta menester aclarar es que un escenario de default no implica ahorrarse esos 44.500 millones de dólares sencillamente porque ¡no tenemos ese monto de dinero! Solo implicaría eliminar las condiciones macroeconómicas que permitirían generar el flujo de fondos futuro para ir acumulando ese dinero en el tiempo.

Consideraciones finales

Existe un consenso generalizado de que hoy las Reservas Internacionales Netas rondarían los 1.000 millones de dólares aproximadamente. Sin dudas un exiguo monto con el que no se lograría hacer frente a las turbulencias desencadenadas por un escenario de default, ni mucho menos para financiar la recuperación económica en marcha. En términos políticos, mucho se ha escrito acerca de la imposibilidad de obtener un resultado positivo para el oficialismo si se sigue el camino pactado con el Fondo; ahora bien, también en términos políticos cabría preguntarse: ¿Puede ganarse la elección presidencial de 2023 con los dólares paralelos a un precio elevadísimo, con un fuerte salto del tipo de cambio oficial y una inflación galopante como consecuencia inmediata de ello?

Acordar con el FMI significa fundamentalmente acordar con Occidente. EEUU posee el 16% de los votos en el organismo y por lo tanto poder de veto para la toma de decisiones más trascendentales, Europa por su parte suele plegarse a las estrategias marcadas por la gran potencia del norte. Los 5.000 millones de dólares que desembolsarían en nuestro país algunos organismos multilaterales de crédito (Banco Mundial, BID, CAF) son ejemplos de ello. Sin embargo las inversiones chinas y rusas que esta semana fueron anunciadas requerían también de un principio de acuerdo. Oriente también forma parte del FMI y juega sus cartas en el sistema financiero internacional.

Claro está que el sendero por recorrer para Argentina no es nada fácil. Se debe seguir intentando transitar el complejo camino que oscila entre lograr un buen acuerdo o defaultear, con todos los matices y riesgos que ello implica. A priori el acuerdo alcanzado no es malo, aunque sin lugar a dudas es perfectible, es mejorable. La defensa del interés nacional y el bienestar general del pueblo argentino deben ser la brújula para hacer de equilibrista en el peligroso risco que nos toca atravesar.

No nos confundamos, el verdadero problema apareció en 2018 y, desgraciadamente, todavía no alcanzamos a dimensionar cuánto falta para que se vaya para siempre.

[i] Aún no se sabe con exactitud el nuevo cronograma de repago porque todavía no hay exactitud respecto al cronograma de desembolsos. A priori a cada desembolso le corre un período de gracia de 4 años y medio y se divide en 12 cuotas semestrales e iguales. En base a esta información se ha estimado un cronograma de desembolsos aproximado que se refleja con las barras azules en el gráfico.